-

27 2019-072019中国PCB百强出炉!

-

27 2019-07没有光刻机,就没有半导体!

作者 | 金捷幡

责编 | 胡巍巍

航空发动机一直被誉为人类顶尖工业皇冠上的明珠。但最近十年,不断挑战物理学极限的半导体光刻机,大有挑战明珠之王的趋势。

航发是在极端高温高压下挑战材料和能量密度的极限,而光刻是在比头发丝还细千倍的地方挑战激光波长和量子隧穿的极限。

更难得的是,和低可靠性的航天高科技不同,航发和光刻的可靠性也是人类骄傲之花:前者保证了每天十万架飞机在天空安全翱翔,后者在全球工厂每秒钟刻出上千亿个晶体管分毫不差。

震撼一下,看看芯片内部 Credit: ASML,注:1nm=0.000000001米

1.引子

2000年,成立15年当时排名世界第二的荷兰ASML(阿斯麦)公司已经成功占领韩国和台湾市场,但还在琢磨怎么卖光刻机给那时芯片的绝对霸主英特尔(Intel)。

缺乏新一代157nm激光需要配置的反折射镜头技术也是让ASML焦虑的地方。同时,在美国能源部和几大芯片巨头合建的EUV光刻联盟里,ASML还只是个小配角。

这时下一代光刻技术发展会怎样,整个半导体届没有人知道。

在转折关头,ASML决定另辟蹊径,报价16亿美元收购市值只有10亿的硅谷集团(SVG)。

曾经辉煌的SVG当时在光刻机的市场份额只有不到8%,年营业额只有2.7亿美元,而且193nm产品水平还远不如ASML。所以华尔街认为ASML买贵了,ASML股价当天暴跌7.5%。

然而从后来的结果看,ASML等于花钱买了光刻机行业最值钱的门票:英特尔的vendor code,同时摇晃了尼康(Nikon)的支柱。

此外,SVG拥有最成熟的157nm光学技术,等于ASML买了一个技术双保险,这点后面会再详述。

不过,别以为西方人都是一家子。这次收购仍遭到美国政府和商会的阻挠,美国国防部审查说ASML董事长在一个曾经违反禁令偷偷卖夜视镜给伊拉克的荷兰公司当过董事。

中国公司的老对手美国外国投资委员会最终在收购协议上加了一堆条件,其中包括不许收购SVG负责打磨镜片的子公司Tinsley,以及保证各种技术和人才留在美国。

这些条件反而让ASML顺理成章地成为了半个美国公司,享受到美国强劲的基础科学带来的巨大好处,为多年后在EUV一支独秀做了有力的铺垫。

2.早期,60-70年代

光刻机的原理其实像幻灯机一样简单,就是把光通过带电路图的掩膜(Mask,后来也叫光罩)投影到涂有光敏胶的晶圆上。

早期60年代的光刻,掩膜版是1:1尺寸紧贴在晶圆片上,而那时晶圆也只有1英寸大小。

因此,光刻那时并不是高科技,半导体公司通常自己设计工装和工具,比如英特尔开始是买16毫米摄像机镜头拆了用。

只有GCA、K&S和Kasper等很少几家公司有做过一点点相关设备。

60年代末,日本的尼康和佳能开始进入这个领域,毕竟当时的光刻不比照相机复杂。

70年代初,光刻机技术更多集中在如何保证十个甚至更多个掩膜版精准地套刻在一起。

Kasper仪器公司首先推出了接触式对齐机台并领先了几年,Cobilt公司做出了自动生产线,但接触式机台后来被接近式机台所淘汰,因为掩膜和光刻胶多次碰到一起太容易污染了。

1973年,拿到美国军方投资的Perkin Elmer公司推出了投影式光刻系统,搭配正性光刻胶非常好用而且良率颇高,因此迅速占领了市场。

1978年,GCA推出真正现代意义的自动化步进式光刻机(Stepper),分辨率比投影式高5倍达到1微米。

这个怪怪的名字来自于照相术语Step and Repeat,这台机器通俗点说把透过掩膜的大约一平方厘米的一束光照在晶圆上,曝光完一块挪个位置再刻下一块。

由于刚开始Stepper生产效率相对不高,Perkin Elmer在后面很长一段时间仍处于主导地位。

3.80年代,群雄争霸

光刻机是个小市场,一年卖几十台的就算大厂了。因为半导体厂商就那么多,一台机器又能用好多年。这导致你的机器落后一点,就没人愿意买了。技术领先是夺取市场的关键,赢家通吃。

80年代一开始,GCA的Stepper还稍微领先,但很快尼康发售了自己首台商用Stepper NSR-1010G,拥有更先进的光学系统极大提高了产能。两家一起挤压了其它厂商的份额,尤其是Perkin Elmer的投影式光刻。P&E的市场份额从80年超过3成快速跌到84年不到5%。

看过我写的《内存的故事》的朋友都知道,80年代是日本半导体最风光的时候,本土几乎每家大公司大财阀都进入了半导体业。这给尼康和佳能双雄带来巨大的后盾,并开始反攻美国市场。

由于GCA的镜片组来自蔡司,不像尼康自己拥有镜头技术,合作的问题使得GCA产品更新方面一直落后了半拍。1982年,尼康在硅谷设立尼康精机,开始从GCA手里夺下一个接一个大客户:IBM、Intel、TI、AMD等。

到了1984年,尼康已经和GCA平起平坐,各享三成市占率。Ultratech占约一成,Eaton、P&E、佳能、日立等剩下几家每家都不到5%。

为什么我们要特地看1984年呢?

首先我们致敬一下苹果,震撼世界的广告《1984》发布了第一代Mac(我现在打字电脑的老祖宗)。然后,请出我们故事的主角:ASML。

ASML被广为传播成是飞利浦分离的出来的,虽然不能说不对,但是和大家想象的那样子还是不同的。

飞利浦在实验室里研发出stepper的原型,但是不够成熟。因为光刻市场太小,飞利浦也不能确认它是否有商业价值,去美国和P&E、GCA、Cobilt、IBM等谈了一圈没人愿意合作。

有家荷兰小公司叫ASM International的老板Arthur Del Prado听说了有这么回事,主动要求合作。但这家代理出身的公司只有半导体前后道的经验,对光刻其实不太懂,等于算半个天使投资加半个分销商。

飞利浦犹豫了一年时间,最后勉强同意了设立50:50的合资公司。1984年4月1日ASML成立的时候,只有31名员工,在飞利浦大厦外面的木板简易房里工作。

ASML在头一年只卖出一台stepper,第二年卖出四台。第一代产品不够成熟,但是背靠飞利浦大树的各种资源和容忍让它生存了下来。

ASML在1985年和蔡司(Zeiss)合作改进光学系统,终于在1986年推出非常棒的第二代产品PAS-2500,并第一次卖到美国给当时的创业公司Cypress,今天的Nor Flash巨头。

有意思的是,1986年半导体市场大滑坡(比如光三星半导体就亏了3亿美元),导致美国一帮光刻机厂商都碰到严重的财务问题。ASML还小,所以损失不大,还可以按既有计划开发新产品。同期,GCA和P&E的新产品开发都停滞了下来。

1988年GCA资金严重匮乏被General Signal收购,又过了几年GCA找不到买主被关闭。General Signal旗下另外一家Ultratech最终被MBO,但是规模也不大了。1990年,P&E光刻部也支撑不下去被卖给SVG。

1980年还占据大半壁江山的美国三雄,到80年代末地位完全被日本双雄取代。这时ASML还只有大约10%的市场占有率。

4.波长的竞争

忽略掉美国被边缘化的SVG、Ultratech等公司,90年代一直到现在的格局,一直是ASML和尼康的竞争,佳能在旁边看热闹。

所以我们要开始讲一点点技术了。

半导体领域的原生驱动力是摩尔定律。摩尔定律其实应该被叫做摩尔预言,这个预言中间还改过一次。

戈登·摩尔博士1965年最早的预言是集成电路密度每年翻倍,而1975年他自己改成每两年翻倍。

有人说,这是人类历史上最伟大的“自我实现的预言”,因为英特尔就是照着这个预言一路狂奔数十年,直到光刻技术被卡在193nm上十多年变成网友说的“牙膏厂”。

为了实现摩尔定律,光刻技术就需要每两年把曝光关键尺寸(CD)降低30%-50%。根据瑞利公式:CD=k1*(λ/NA),我们能做的就是降低波长λ,提高镜头的数值孔径NA,降低综合因素k1。

搞更短的波长是最直接的手段。90年代前半期,光刻开始使用波长350nm i-line,后半期开始使用248nm的KrF激光。

激光的可用波长就那么几个,00年代光刻开始使用193nm波长的DUV激光,这就是著名的ArF准分子激光,包括近视眼手术在内的多种应用都应用这种激光,相关激光发生器和光学镜片等都比较成熟。

但谁也没想到,光刻光源被卡在193nm无法进步长达20年。直到今天,我们用的所有手机电脑主芯片仍旧是193nm光源光刻出来的。

90年代末,科学家和产业界提出了各种超越193nm的方案,其中包括157nm F2激光,电子束投射(EPL),离子投射(IPL)、EUV(13.5nm)和X光,并形成了以下几大阵营:

-

157nm F2:每家都研究,但SVG和尼康离产品化最近。157nm光会被现有193nm机器用的镜片吸收,光刻胶也要重新研制,所以改造难度极大,而对193nm的波长进步只有不到25%,研发投入产出比太低。ASML收购SVG后获取了反射技术,2003年终于出品了157nm机器,但错过时间窗口完败于低成本的浸入式193nm。

-

13.5nm EUV LLC:英特尔,AMD,摩托罗拉和美国能源部。ASML、英飞凌和Micron后来加入。关于EUV,我放到后面在说吧。

-

1nm 接近式X光:日本阵营(ASET, Mitsubishi, NEC, Toshiba, NTT)和 IBM。这算是个浪漫阵营吧,大家就没想过产业化的事。

-

0.004nm EBDW或EPL: 朗讯Bell实验室,IBM,尼康。ASML和应用材料被邀请加入后又率先退出。这是尼康和ASML对决的选择,尼康试图直接跨越到未来技术击败ASML,但可惜这个决战应该发生在2020年而不是2005年,尼康没有选错技术但是选错了时间。尼康最重要的技术盟友IBM在2001年也分心加入了EUV联盟。

-

0.00005nm IPL: 英飞凌、欧盟。ASML和莱卡等公司也有参与。离子光刻从波长来看是最浪漫的,然而光刻分辨率不光由波长决定,还要看NA。人类现有科技可用离子光刻的光学系统NA是0.00001,比193nm的NA=0.5~1.5刚好差10万倍,优势被抵消了。

以上所有努力,几乎全部失败了。

它们败给了一个工程上最简单的解决办法,在晶圆光刻胶上方加1mm厚的水。水可以把193nm的光波长折射成134nm。

浸入式光刻成功翻越了157nm大关,直接做到半周期65nm。加上后来不断改进的高NA镜头、多光罩、FinFET、Pitch-split、波段灵敏的光刻胶等技术,浸入式193nm光刻机一直做到今天的7nm(苹果A12和华为麒麟980)。

2002年台积电的林本坚博士在一次研讨会上提出了浸入式193nm的方案,随后ASML在一年的时间内就开发出样机,充分证明了该方案的工程友好性。

随后,台积电也是第一家实现浸入式量产的公司,随后终于追上之前制程技术遥遥领先的英特尔,林博士因此获得了崇高的荣誉和各种奖项。

MIT的林肯实验室似乎不服气,他们认为自己在2001年就提出了这个浸入式方案。ASML似乎也没有在任何书面说明自己开发是受林博士启发。

其实油浸镜头改变折射率的方式由来已久,产业界争论是谁的想法在先从来不重要,行胜于言。林博士的贡献是台积电和ASML通力合作把想法变成了现实。

5.日荷争霸

在ASML推出浸入式193nm产品的前后脚,尼康也宣布自己的157nm产品以及EPL产品样机完成。然而,浸入式属于小改进大效果,产品成熟度非常高,所以几乎没有人去订尼康的新品。尼康被迫随后也宣布去做浸入式光刻机。

之前我们提到光刻领域是赢家通吃,新产品总是需要至少1-3年时间由前后道多家厂商通力磨合。别人比你早量产就比你多了时间去改善问题和提高良率。

光刻机就像印钞机,材料成本可以忽略不计,而时间就像金子一样珍贵。

半导体厂商更愿意去买成熟的ASML产品,不想去给尼康当白鼠。

这导致后面尼康的大溃败。尼康在2000年还是老大,但到了2009年ASML已经市占率近7成遥遥领先。尼康新产品的不成熟,也间接关联了大量使用其设备的日本半导体厂商的集体衰败。

佳能在光刻领域一直没争过老大。当年它的数码相机称霸世界利润很好,对一年销量只有百来台的光刻机重视不够。

佳能的思路是一款产品要卖很久,他们一看193nm尼康和ASML打得太厉害就直接撤了。直到现在佳能还在卖350nm和248nm的产品,给液晶面板以及模拟器件厂商供货。

尼康在浸入式一战败下来就彻底没有还手之力了,因为接下来EUV的开发需要投入巨资而且前景未卜,英特尔倒向ASML使得尼康失去了挑战摩尔定律的勇气。

6.EUV光刻机

7.国产光刻机的希望

以下内容来源:「国君电子王聪/张天闻」

1、光刻设备中国龙头,各方扶持蓄力发展

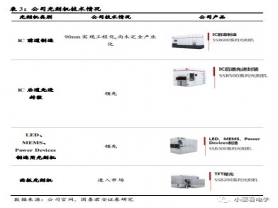

1.1上海微电子技术先进,是中国光刻设备龙头厂商 上海微电子是在国家科技部和上海市政府共同推动下,由国内多家企业集团和投资公司共同投资组建的高科技企业。公司成立于2002年,主要从事半导体装备、泛半导体装备以及高端智能装备的设计制造销售,其中光刻设备是公司的主营业务。公司在光刻设备领域拥有全国最先进的技术。目前公司光刻机可以应用于集成电路产业链中晶圆制造、封装测试,以及平板显示、高亮度 LED 等领域。

1.2公司在大陆市场份额高,业绩逐渐向好 公司是大陆光刻设备龙头企业。目前公司所研发的高端前道光刻机实现90nm制程。在中端先进封装光刻机和LED光刻机领域,公司技术领先,在中国大陆市场份额已经超过80%。其先进封装光刻机率先实现量产并远销海外市场,获得多项大奖和技术认证广受业内认可。根据芯思想数据,上海微电子2018年出货大概在50-60台之间。

根据中国半导体协会,公司在半导体设备商中排名第5,是唯一上榜的专门研究销售光刻机的厂商。

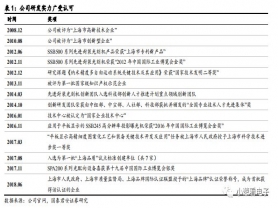

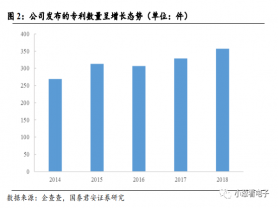

公司具有强大的研发团队,自主创新能力不断提升。在国家的大力支持下,公司不断通过引进优秀的人才壮大核心团队以进一步提升公司的竞争力和产品研发效率。根据国投高新,上海微电子目前研发队伍不断壮大,其中包括拥有卓越才能的国家千人计划专家、上海市科技领军人才、上海市技术学科带头人等重量级专业人才。根据企查查数据,公司近年来专利发布数量呈增长态势,这也显示出上微自主创新能力不断提升。截至2018年12月,SMEE直接持有各类专利及专利申请超过2400项,同时公司通过建设并参与产业知识产权联盟,进一步整合共享了大量联盟成员知识产权资源,涉及光刻设备、激光应用、检测类、特殊应用类等各大产品技术领域,全面覆盖产品的主要销售地域,使得公司竞争实力不断提升。公司是国家重点扶持企业。上海微电子在国家02专项的支持下积极布局光刻机制造。

上海微电子积极为 IPO 做准备。根据证监会公布的《上海微电子装备(集团)股份有限公司辅导备案基本情况表》,公司已经在 2017 年 12 月27 日与中信建投证券股份有限公司签署辅导协议并进行辅导备案。

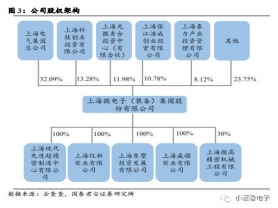

1.3公司实控人是上海国资委 公司最大股东为上海电气,股本占比达到32.09%。上海市国资委是公司的实际控制人,其通过电气集团、上海科投、泰力投资等股东合计持有公司 53.49%的股权。公司拥有4家全资子公司以及一家参股子公司。

2、光刻机:高壁垒资本密集核心设备,市场广阔龙头集中

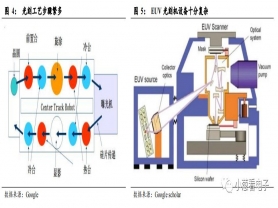

2.1光刻技术是实现先进制程的关键设备 光刻机应用广泛,包括IC前道光刻机、用于封装的后道光刻机以及用于LED领域及面板领域的光刻机等等。封装光刻机对于光刻的精度要求低于前道光刻要求,面板光刻机与IC前道光刻机工艺相比技术精度也更低,一般为微米级。IC前道光刻机技术最为复杂,光刻工艺是IC 制造的核心环节,利用光刻技术可以将掩模版上的芯片电路图转移到硅片上。光刻机是一种投影曝光系统,包括光源、光学镜片、对准系统等。在制造过程中,通过投射光束,穿过掩膜板和光学镜片照射涂敷在基底上的光敏性光刻胶,经过显影后可以将电路图最终转移到硅晶圆上。

光刻机分为无掩模光刻机和有掩模光刻机。无掩模光刻机可分为电子束直写光刻机、离子束直写光刻机、激光直写光刻机。电子束直写光刻机可以用于高分辨率掩模版以及集成电路原型验证芯片等的制造,激光直写光刻机一般是用于小批量特定芯片的制造。有掩模光刻机分为接触/接近式光刻机和投影式光刻机。接触式光刻和接近式光刻机出现的时期较早,投影光刻机技术更加先进,图形比例不需要为1:1,减低了掩膜板制作成本,目前在先进制程中广泛使用。随着曝光光源的改进,光刻机工艺技术节点不断缩小。

目前最先进的光刻机来自ASML的EUV光刻机,采用13.5nm光源,最小可以实现7nm的制程。此设备的开发难度更高,使用条件更复杂目前只有ASML攻破此项技术。因为所有物质吸收EUV辐射,用于收集光(收集器),调节光束(照明器)和图案转移(投影光学器件)的光学器件必须使用高性能钼硅多层反射镜,并且必须容纳整个光学路径在近真空环境中,整个设备十分复杂。

芯片尺寸的缩小以及性能的提升依赖于光刻技术的发展。光刻设备光源波长的进一步缩小将推动先进制程的发展,进而降低芯片功耗以及缩小芯片的尺寸。根据International Society for Optics and Photonics以及VLSI Research研究发现,高精度EUV光刻机的使用将使die和wafer的成本进一步减小,但是设备本身成本也会增长。

目前光刻工艺是IC 制造中最关键也是最复杂步骤,光刻机是目前成本最高的半导体设备,光刻工艺也是制造中占用时间比最大的步骤。其约占晶圆生产线设备成本30%,占芯片制造时间40%-50%。以光刻机行业龙头ASML为例,其研发投入每年在10亿欧元左右,并且逐年增长。

高端EUV价格不断攀升。根据芯思想,2018年单台EUV平均售价1.04亿欧元,较2017年单台平均售价增长4%。而在2018年一季度和第四季的售价更是高达1.16亿欧元。

2.2光刻机市场空间广阔,高低端市场格局迥异 2.2.1. 光刻机市场龙头集中,中低端市场广阔竞争激烈

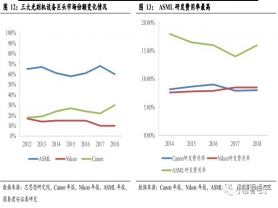

光刻机设备市场龙头集中,EUV光刻机被ASML垄断。全球光刻机出货量99%集中在ASML,尼康和佳能。其中ASML份额最高,达到67.3%,且垄断了高端EUV光刻机市场。ASML技术先进离不开高投入,其研发费用率始终维持在15%-20%,远高于Nikon和Canon。

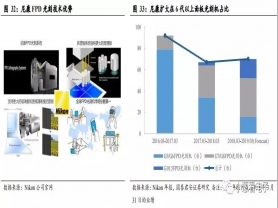

ASML在高端EUV、ArFi、ArF机型市场占有率不断提升。2017年ASML上述三种机型出货量总计为101台,市场份额占比为78.29%,到2018年ASML出货量增长到120台,市场份额约90% 。2018年ASML共出货224台光刻机,较2017年198年增加26台,增长13.13%。Nikon2018年度(非财年)光刻机共出货106台,半导体用光刻机出货36台,同比增长33.33%,面板(FPD)用光刻机出货70台。2018年Canon光刻机出货183台,同比增1.6%。半导体用光刻机出货达114台,增长62.85%。但是主要是i-line、KrF两个低端机台出货,其面板(FPD)用光刻机出货69台。

IC前道光刻机国产化严重不足。目前国内光刻机处于技术领先的是上海微电子,其最先进的ArF光源光刻机节点为90nm,中国企业技术整体较为落后,在先进制程方面与国外厂商仍有较大差距。

Nikon 和 Canon 目前在高端市场技术与 ASML 相差甚远几乎完全退出市场,Canon 也退出了 ArF 光源光刻机研发与销售,将其业务重点集中于中低端光刻机市场,包括封装光刻机、LED 光刻机以及面板光刻机等,与复杂的 IC 前道制造相比,工艺要求和技术壁垒较低。

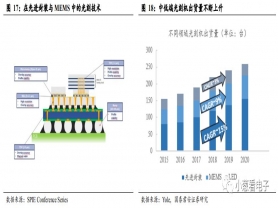

封装光刻机技术不断发展,新技术不断涌现。与前端区域相关。翘曲处理以及异质材料对光刻技术构成了巨大挑战。此外,一些MEMS制造设备需要精确的层层对准,步进和掩模对准器是目前大批量制造中使用的两种主要光刻技术。激光直接成像(LDI)和激光烧蚀等新的光刻技术也不断涌现。

中低端光刻机需求量不断增长,市场竞争加剧。根据Yole,2015-2020年先进封装、MEMS以及LED光刻机出货量将持续增长,预计到2020年总数将超过250台/年。中低端市场的不断增长主要受先进封装的推动,随着步进技术发展,2015年到2020年先进封装光刻设备出货量年复合增长率达到15%。MEMS光刻市场主要受益于IC前道制造光刻机的重复使用与改装。中低端光刻机市场规模的不断扩大和相对于前道制造较低的技术壁垒,竞争者数目较多,目前尼康与佳能是中低端市场两大龙头。

2.2.2.半导体产线升级为光刻设备带来更大需求

晶圆尺寸变大和制程缩小将使产线所需的设备数量加大,性能要求变高。12寸晶圆产线中所需的光刻机数量相较于8寸晶圆产线将进一步上升,先进制程的发展将进一步提升对于光刻机性能的要求。

随着产业转移和建厂潮的推动和边际需求改善,光刻设备市场将不断增长。根据Varianat Market Research,到2025年全球光刻设备市场规模估计将达到4.917亿美元; 从2017年到2025年的复合年增长率将达到为15.8%。

3、对接多元光刻机市场需求,积极开拓封装、LED和平板显示光刻机业务

3.1公司前道光刻机差距较大,后道封装光刻机优势明显 3.1.1.公司前道光刻机与国际先进水平差距较大

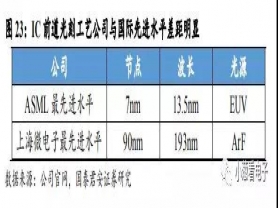

公司IC前道光刻机技术与国际先进水平差距明显。 IC前道光刻机研发迭代周期长,耗资巨大,目前国际IC前道光刻机霸主ASML已实现7 nm EUV光刻先进工艺,而国内龙头上海微电子由于起步较晚且技术积累薄弱,目前技术节点为90 nm,且多以激光成像技术为主,客观上与国际先进水平存在较大差距。

依托国家专项公司率先实现90 nm制程,未来有望逐步实现45、28 nm。公司自2002年创立至今积极投入IC前道光刻机产品研发,公司600系列步进扫描投影光刻机采用四倍缩小倍率的投影物镜、工艺自适应调焦调平技术,及高速高精的自减振六自由度工件台掩模台技术,可满足IC前道制造90nm、110nm、280nm光刻工艺需求,适用于8、12寸线的大规模工业生产。目前公司90nm 制程的IC前道光刻机样机已通过专家组现场测试, 而90 nm为光刻机的一个技术台阶,迈过 90 nm这一台阶就很容易实现 65 nm,再对 65 nm升级就可以实现 45 nm制程。在国家重大科技专项的支持下,上海微电子的IC前道光刻机有望在未来几年实现 45 nm、28 nm制程,逐步缩小与国际先进水平的差距。

3.1.2.公司封装光刻机技术先进,未来将依托于广阔市场不断发展

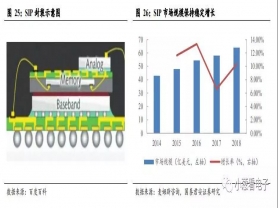

SIP封装市场快速发展,公司封装光刻机市场空间广阔。 SIP封装(System In a Package系统级封装)将一个或多个IC芯片及被动器件整合到同一封装中,成为了IC封装领域最高端的一种先进封装技术。在电子设备小型化、5G、IOT和市场周期变短等的多重因子推动下,SIP市场规模迅速扩张,2016年全球系统级封装市场规模为54.4亿美元,预计到2023年有望达90.7亿美元,2016-2023年复合增长率达7.58%,SIP先进封装市场保持快速发展。

公司封装光刻机满足各类先进封装工艺需求,国内及全球市占率分别达80%和40%。全球SIP需在不同芯片或器件间打通电流通路,节点不能过于精细,否则焦深不足将无法穿透,公司主打的500系列IC后道封装光刻机正好满足这一要求。公司500系列封装光刻机国内领先,关键指标达到或接近国际先进水平,具备超大视场,高产率生产、支持翘曲片键合片曝光、高精度套刻及温控、多种双面对准和红外可见光测量等特征,可以满足各类先进封装工艺的需求。公司封装光刻机已实现批量供货,公司已成为长电科技、日月光半导体、通富微电等封测龙头企业的重要供应商,并出口海外市场,国内市场占有率高达80%,全球市场占有率达40%。

3.2国内LED市场需求快速增长,公司LED光刻机性能指标领先 国内LED市场快速扩张,推动LED光刻机需求增长。随着LED行业产能逐渐向中国转移,中国LED市场规模快速增长,从2011年的1545亿元增长至2017年LED市场规模达到5509亿元,复合年增长率达23.6%,且LED行业趋势转好,市场规模增长率连续七年超10%。国内快速扩张的LED市场规模,将进一步推动国内LED光刻机需求。

公司LED/MEMS/功率器件光刻机性能指标领先,LED光刻机市占率第一。公司300系列步进投影光刻机面向6英寸以下中小基底先进光刻应用领域,具备高分辨率(0.8um)、高速在线Mapping、高精度拼接及套刻、多尺寸基底自适应、完美匹配Aligner和高产能等特征,满足HB-LED、MEMS和Power Devices等领域单双面光刻工艺需求,公司LED光刻机各项性能指标占据市场领先地位,其中用于LED 制造的投影光刻机市场占有率第一。

3.3国内FPD产业高速发展,公司积极开拓FPD光刻机市场 国内FPD产业处于高速发展阶段,市场发展空间巨大。随着国内FPD生产线的建设和陆续投产及下游电子设备应用多元化发展,我国FPD产业步入快速发展时期,产能持续增长。据商务部数据显示,2013年国内FPD产能仅为22百万平方米,而2017年国内产能迅速增长到96百万平方米,2013-2017年成长率高达336.36%,预计2020年我国FPD产能将达到194百万平方米,2013-2020年复合增长率达36.48%,FPD市场保持高速增长,发展空间巨大。

国内FPD产能全球占比持续提升,至2017年中国成为全球第二大FPD供应区。在FPD产业逐渐向中国大陆转移和中国大陆以京东方为首的FPD厂商投资力度加大的双重作用下,国内FPD产能全球占比持续提升。据商务部数据显示,2013年国内FPD产能全球占比仅为13.9%,2017年国内FPD产能全球占比上升至34%,2013-2017年增长率达144.60%,中国跃升为全球第二大FPD供应区,预计2020年国内FPD产能全球占比将提高至52%,届时中国将成为全球最大的FPD生产基地。

尼康、佳能FPD光刻技术优势明显,基本垄断了FPD光刻机市场。目前尼康和佳能受ASML挤压基本已退至20亿美金规模的低端平板显示光刻机市场,但两者在FPD光刻领域具有绝对的技术优势。

尼康FPD光刻技术优势:尼康在目前全球FPD光刻系统市场中占有最高份额;尼康FPD光刻系统采用多镜头扫描方法,实现了较高的精度和生产效率;随着玻璃板每年变大,允许从它们切割更多数量的面板,有必要提高生产率,从而可以通过单次曝光来图案化更宽区域上的电路。尼康公司基于其独特的技术开发了多镜头系统来解决这一问题,为了有效曝光,尼康将多个镜头排成两排,覆盖了很大的曝光面积,最大的尼康FPD光刻系统FX -101有多达14个镜头排列成行,这些镜头被精确控制为一个巨大的镜头;目前最大的第10代玻璃板的尺寸达3.13×2.88米,尼康为这款Gen 10平板配备了尖端的FX-101S系统,能够有效地生产超过60英寸的大尺寸面板;制造高清晰度FPD需要各种技术,包括通过透镜的精确曝光,玻璃板的精确定位,玻璃板表面变形的测量和调整,尼康独立开发了这些技术并将其应用于FPD光刻系统,同时实现了高精度和高生产率;自1986年尼康在FPD制造领域推出NSR-L7501G以来,尼康开发并销售了大量的FPD光刻系统,尼康不仅是大型FPDs光刻系统的领导者,而且还为智能手机和平板电脑生产中小型高清FPDs提供理想的型号;

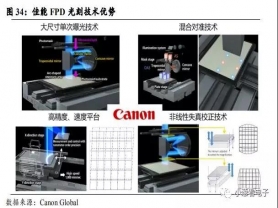

佳能FPD光刻技术优势:由于弧形的成像范围使得获得最佳成像特性成为可能,佳能的设备可以扫描弧形的曝光区域,从而在大面积范围内获得高分辨率的性能;通过同时使用AS和OAS方法来观察失真,佳能的混合对准系统可以进一步提高检测时间和更精确的测量;为了解决之前曝光过程中产生的模式失真,佳能的高精度速度平台对扫描速度和方向进行了微调,在曝光过程中修正光刻板上的掩模图形;利用非线性失真校正技术结合扫描校正机制,可以处理衬底上各种形状的变形,并更准确地将其与掩模上的图案对齐。

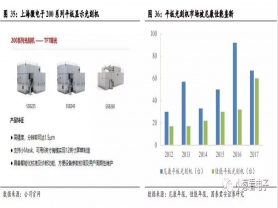

公司积极参与FPD光刻机市场竞争,实现首台4.5代TFT投影光刻机进入用户生产线。公司200系列投影光刻机采用先进的投影光刻机平台技术,专用于AM-OLED和LCD显示屏TFT电路制造,具备高精度(1.5um)、支持小Mask(6英寸)降低用户使用成本和智能化校准及诊断特征,可应用于2.5代~6代的TFT显示屏量产线。目前市场主流的OLED量产机型为6代,研发机型为2.5或4.5代,由于尼康及佳能不提供6代以下机型,公司6代以下机型全球领先。

———— / END / ———— 注:如有遗漏错误之处请指正,联系方式如下:

投稿邮箱:ittbank@ittbank.com

ITTBANK客服热线:25839333

声明:转载请注明来源!

-

-

27 2019-07复旦大学魏大程研究员团队开发出解决芯片散热问题的介电基底修饰技术

随着半导体芯片的不断发展,运算速度越来越快,与此同时发热问题也越来越严重,成为制约芯片技术发展的瓶颈。因此,热管理对于开发高性能电子芯片至关重要。芯片散热很大程度上受到各种界面的限制,其中导电沟道附近的半导体和介电基底界面尤其重要。六方氮化硼(h-BN)是一种理想的介电基底修饰材料,能够改善半导体和介电基底界面。大量研究表明h-BN修饰能够降低基底表面粗糙度和杂质散射对载流子输运的影响,提高器件载流子迁移率。然而,h-BN在界面热耗散领域的潜在应用则往往被忽视,存在一系列问题。首先是如何在介电基底上修饰共形h-BN。现有的化学气相沉积(CVD)生长方法需要高温处理和金属催化剂,应用中需要从金属基底转移到介电基底表面,引入杂质、缺陷和间隙,破坏理想的van-der-Waals界面,导致器件迁移率和界面热导下降。其次,虽然h-BN被认为是一种高热导材料,然而界面热导和热导是两个不同概念,h-BN能否提高半导体与介电基底之间的界面热导还是一个未知数。

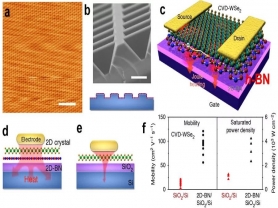

图 a, 共形h-BN的扫描探针显微镜图。b, 生长在三维基底上的共形h-BN。c, 共形h-BN修饰的FET器件示意图。d-e, 共形h-BN修饰和没有修饰的半导体/介电基底界面热导示意图。f, 共形h-BN修饰和没有修饰的FET器件迁移率和最大饱和功率密度。

在前期研究中,魏大程团队建立了二维原子晶体的等离子体增强CVD(PECVD)制备技术(Wei*, et al. Angew. Chem. Int. Ed. 2013, 52, 14121; Wei*, et al. Nat. Commun. 2018, 9, 193),等离子体刻蚀及修饰技术(Wei*, et al. Nat. Commun. 2013, 4, 1374)以及二维有机晶体的器件界面调控技术(Wei*, et al. Nat. Commun. 2019, 10, 756)。在这些工作基础上,针对上述问题,魏大程团队开发了一种共形h-BN修饰技术(即准平衡PECVD),最低300ºC下不需要催化剂直接在二氧化硅/硅片(SiO2/Si)、石英、蓝宝石、单晶硅,甚至在具有三维结构的SiO2基底表面生长高质量h-BN薄膜,比之前报道的温度降低了500~800 ºC。共形h-BN具有原子尺度清洁的van-der-Waals介电表面,与基底共形紧密接触,不用转移,可直接应用于二硒化钨(WSe2)等场效应晶体管(FET)。理论模拟研究表明共形2D-BN有利于半导体与基底之间声子的传输,降低基底粗糙度对界面热导的影响。共形h-BN修饰后,WSe2 FET器件迁移率从2~21 cm2V-1s-1提高到56~121 cm2V-1s-1;界面热阻(WSe2/h-BN/SiO2)低于4.2×10-8 m2KW-1,比没有修饰的WSe2/SiO2界面降低了4.55×10-8 m2KW-1。WSe2 FET器件工作的最大功率密度提高了2~4倍,达到4.23×103 W cm-2,远高于现有电脑CPU工作的功率密度(约100 W cm−2)。该工作为解决芯片散热问题提供了一种介电基底修饰的新技术,具有重要的应用前景。

聚合物分子工程国家重点实验室和复旦大学高分子科学系分别为第一、第二完成单位。高分子科学系博士后刘冬华、陈小松为共同第一作者。复旦大学高分子科学系魏大程研究员、同济大学物理与科学学院徐象繁研究员和中国科学院重庆绿色智能研究院魏大鹏研究员为共同通讯作者。魏大程主持了该项研究工作,徐象繁参与了界面热导测量研究,魏大鹏参与了样品的合成及表征。此外,同济大学陈杰研究员参与了界面热导的理论计算研究,新加坡国立大学Andrew T. S. Wee教授参与了扫描隧道显微镜和电子结构表征研究。该工作得到国家自然科学基金、上海市自然科学基金、中组部千人计划、聚合物分子工程国家重点实验室的经费支持。

论文链接:

https://www.nature.com/articles/s41467-019-09016-0

来源:复旦大学

-

27 2019-07清华大学李琦副教授、何金良教授:一种显著提高聚合物电介质高温储能特性的通用化、高通量、环境友好的制备方法

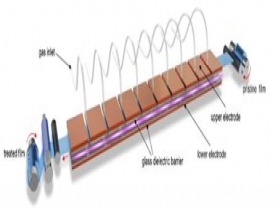

电介质电容器具有极快的充放电效率和超高的功率密度,是一类极其重要的功率型储能器件,在电网调频、电磁武器、电力电子变换器、新能源汽车以及脉冲功率系统中发挥着关键作用。然而以聚合物电介质材料为主体的薄膜电容器热稳定性差,无法在高温环境下稳定工作。尤其在高电场作用下,温度升高会导致聚合物电介质内部泄漏电流呈指数上升趋势,造成充放电效率及储能密度急剧下降,无法满足应用需求。更严重的是,泄漏电流转变成焦耳热,使电容器温度持续上升,最终损坏。长期以来,国内外学者主要通过纳米掺杂来提升电容薄膜的高温介电储能性能,但目前无法实现规模化制备及应用。工业界的解决方法是引入冷却系统将工作环境温度降至电介质材料最高使用温度以下。例如,丰田普锐斯混合动力汽车电控系统使用冷却系统将环境温度从120-140摄氏度降至70-80摄氏度。然而,冷却系统的存在无疑会增加动力系统的质量和体积,降低燃料使用效率。

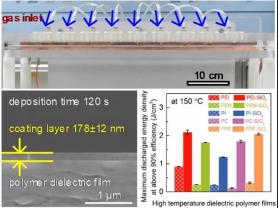

高温电容器聚合物电介质薄膜规模化处理的工艺方法示意图

为解决上述问题,课题组提出采用等离子体增强化学气相沉积技术在聚合物薄膜表面快速沉积具有宽能带隙的纳米绝缘层,以提高电极/介质界面处的电荷注入势垒,从而抑制聚合物电介质薄膜在高温下的泄漏电流,大幅提高了聚合物电介质薄膜在高温、高电场下的储能特性。该方法能够实现在大气压条件下快速沉积,具备连续处理的能力;其室温沉积特性使得该方法直接适用于任意聚合物介质薄膜。通过引入卷对卷薄膜加工技术和动态沉积,可实现规模化、连续化生产。该方法具有无污染、简便、高效、低成本等特点,并且可与现有聚合物电容器薄膜生产线相兼容。目前课题组已在该技术领域申请多项国内专利和PCT专利,并正与相关企业联合进行产业化开发。

薄膜沉积区照片、电介质薄膜表面纳米绝缘层断面扫描电镜图和薄膜高温介电储能特性

近年来,李琦副教授专注于先进电介质材料的基础研究和产业化开发,在材料结构设计和加工方法等领域取得了多项重要成果。相关工作发表在《自然》(Nature)、《美国科学院院刊》(PNAS)、《先进材料》(Advanced Materials)、《材料研究年度评述》(Annual Review of Materials Research)等期刊上。

该论文第一作者为清华大学电机系2014级博士生周垚,通讯作者为清华大学电机系李琦副教授、何金良教授以及美国宾夕法尼亚州立大学王庆教授,合作者还包括清华大学电机系曾嵘教授、胡军副教授及中科院电工研究所邵涛教授。该研究成果得到了国家自然基金面上项目和北京市自然基金的支持。

论文链接:

https://onlinelibrary.wiley.com/doi/abs/10.1002/adma.201805672

来源:清华大学

-

26 2019-07wire bonding工艺在刚挠结合板FPC上的应用

试验部分

试验条件 试验物料: 有胶FCCL 板材:1mil PI,20μm AD ,18/18μm Cu;无胶 FCCL板材:1milPI,18/18μm Cu;CVL:1milPI,20μm AD

测试工具: 金相显微镜,Dage 4000推拉力测试仪

试验设计 流程设计 开料→外层干膜→掩孔蚀刻→外层AOI→测量涨缩→假接CVL→快压→烘烤→沉镍钯金→假接补强→层压→激光外形→数据收集

图形设计

注:试验图形设计:中间模拟芯片规格4mm*6mm,模拟芯片四周设计不同线宽间距(最小4mil/4mil)的绑定盘,绑定盘在模拟芯片方向的端部距离模拟芯片1mm。

结果表征: ①邦定打线合格率:打线100根,打上线为合格。

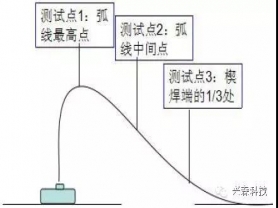

②引线拉力:采用Dage 4000 推拉力测试仪进行引线拉力测试,测试方式如下图所示,本文以测试点3 的拉力值评估引线拉力。

结果与讨论

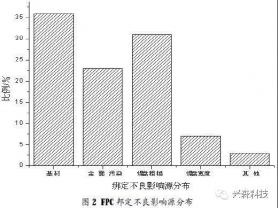

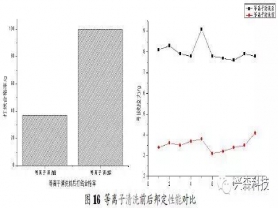

FPC 产品绑定过程影响因素分析 按现有生产条件统计十款FPC邦定不良板,其邦定不良的影响源分布如图2 中所示,按分布比例排序,前三的影响源依次为:柔性基材、焊盘粗糙、金面污染。

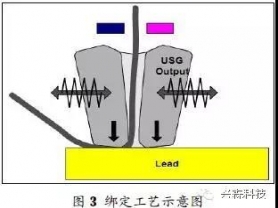

为了分析上述统计的邦定不良影响源,首先分析一下邦定工艺原理。邦定工艺是在超声波(USG)、压力(FORCE)及一定时间(TIME)的条件下,使引线与焊盘金属产生原子间键合,从而使引线与焊盘结合在一起。其示意图如下图3:当引线与焊盘金属产生原子键合后,劈刀就会将多余线给斩掉,完成绑定。

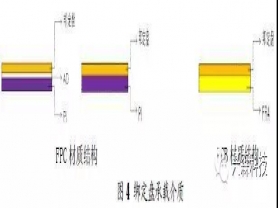

通过上述邦定可知原理可知,满足绑定时,承载邦定盘的介质层的承压能力必须大于劈刀斩引线的压力,如果承压能力小于劈刀斩引线的压力,就会导致引线斩不断,进而在邦定头移动过程中拉扯引线,促使邦定面裂开而邦不上的现象;完成邦定还必须满足另一个必要前提:引线原子与焊盘金属原子距离≤引线或者焊盘本身金属原子距离。达到这个必要前提,除了邦定工艺参数以外,邦定盘本身必须平整,能够提供引线与焊盘较大的接触面积,提高两者原子键合概率;其次邦定盘必须洁净,污染物会隔离引线与焊盘金属原子接触,阻碍金属原子键合。而FPC邦定盘的承载介质层与PCB有很大差别,其结构示意图如下图4,从图中可以看出,FPC绑定盘的承载介质层是PI+AD 或者纯PI,而PCB绑定盘的承载介质层是FR4。

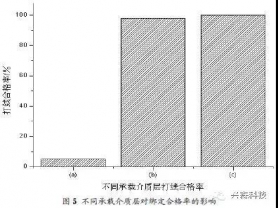

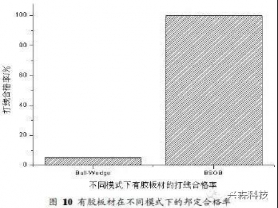

将图4 中几种绑定盘承载材质编号:(a)PI+AD、(b)PI、(c)FR4,统计绑定合格率(标准模式Ball-Wedge,一端球焊、一端楔焊,打线100根,打上线为合格),结果如下图5所示:

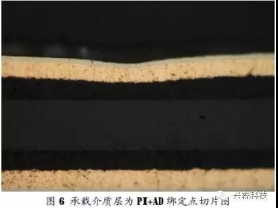

从图5 中可以看出,承载介质层为有胶板材(PI+AD)的绑定合格率最差,分析认为:承载介质有胶板材中的AD 层为单纯纯胶层,其塑性变形能力强,远大于PI 及FR4,在绑定过程中的压力作用下,AD发生塑性变形,带动邦定盘一起变形,如图6 所示,从而导致劈刀无法斩断引线,绑定不上。而承载介质层为无胶板材(PI)的绑定合格率与FR4 相差不多,证明无胶板材的承压能力完全满足邦定需求。

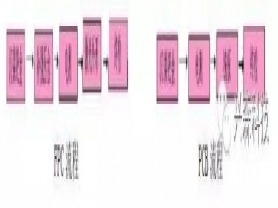

FPC 产品除了承载邦定盘介质层与PCB有很大不同,在加工过程中也与PCB 有很大的差异,图7是两种产品镍钯金表面处理后的大致流程对比。

图7 FPC 与PCB流程对比

从图7 对比中可以看出,FPC 流程在镍钯金表面处理后与PCB 流程最大的不同便是补强压合与激光外形。在补强压合过程中,由于离型膜与邦定盘表面接触,离型膜会残留硅油于金面上;而激光外形过程中,激光炭黑溅射,落在金面上;如图8 所示,由于硅油和炭黑遗留在金面上会隔离引线与焊盘表面金原子的接触,从而影响原子的键合。

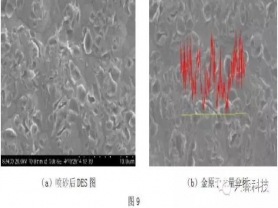

激光外形遗留的炭黑不仅影响绑定,而且还会造成产品的短路,为此FPC 产品激光外形后会经过喷砂处理炭黑,但是喷砂后金面形成不同的凹坑,金面很粗糙如图9(a)所示,甚至金面有些地方金原子流失如图9(b)所示(红色线为金原子含量,黄色线为);金面粗糙不平整必然导致引线原子与焊盘原子接触不充分,影响键合,而金面金原子的流失点,也会影响原子键合。

综合上述分析可知:FPC 邦定不良主要影响是有胶板材无法承受劈刀斩线的压力导致打线不上,其次是FPC特殊加工流程导致金面污染和金面粗糙影响引线与焊盘的原子键合。

FPC 邦定不良的改善措施 基于以上分析,保证FPC 产品的邦定性能主要从基材与金面质量改善出发,在保持邦定参数不变的情况下,主要有以下几个改善方向:基材选型、补强压合、激光外形三个方面。

1基材选型

针对有胶板材,采用两种打线方式进行绑定,一种是标准模式Ball-Wedge(一端球焊、一端楔焊),一种是BSOB模式(两端球焊),其邦定合格率(打线100 根,打上线为合格)对比如下图10。

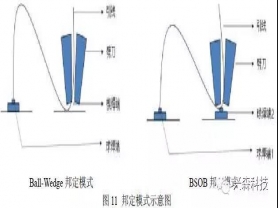

从上图10 中可以看出有胶板材在BSOB(两端球焊)绑定模式下邦定良好,分析认为:此模式下,键合压力先在邦定面形成焊球,然后在两个球间拉引线,引线从焊球端点拉出,当劈刀斩断多余引线时,压力直接作用在焊球上,而焊球为纯软金,金层很厚,能够很好的将劈刀压力缓冲掉,如图11 所示两种绑定模式示意图,因此BSOB模式能够很好在有胶板材上完成邦定。

因此 FPC 产品选择基材需要很谨慎,有胶板材只能选择BSOB 模式,而无胶板材则可以选择Ball-Wedge和BSOB两种模式。

2 金面质量的改善

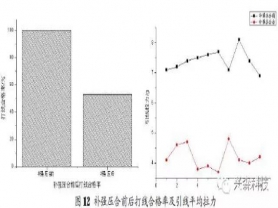

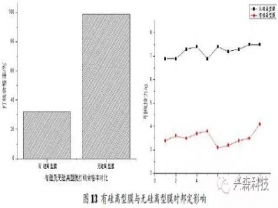

补强压合的影响 补强压合时对FPC 邦定的影响,主要是所用离型膜在压合过程中的高温高压下遗留有硅油,导致金面污染;硅油污染物阻碍了引线原子与焊盘原子的键合。如图12 所示,补强压合后,不仅打线合格率下降,并且引线拉力也减弱了很多。

为此引入了无硅型离型膜,压合后其打线合格率明显优于有硅离型膜,并且引线的平均拉力也高于有硅离型膜,如图13所示。分析认为,无硅离型膜比较耐层压过程中的高压及高温,压合后无硅油等杂物遗留在金面上,保证了金面的洁净,从而不影响打线。

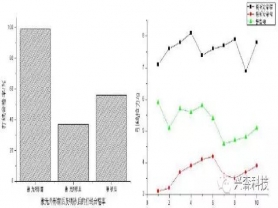

激光外形的影响 激光外形对于邦定影响主要体现在两个方面,首先是激光碳黑污染金面,其影响邦定机理与补强压合的影响机理相似,都是污染金面造成邦定不良,其次是激光外形后的后处理-喷砂造成金面的粗糙,而影响邦定性能。激光外形、喷砂后邦定打线合格率及引线拉力会明显弱于激光外形前,如

图14 所示。

图14 激光外形对邦定的影响

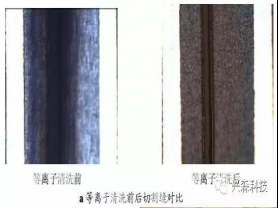

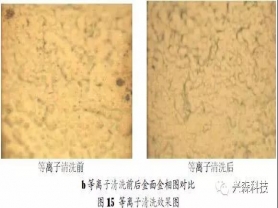

为了改善激光外形对邦定影响,在激光外形后对产品采用等离子清洗,清洗效果如图15 所示,清洗后切割缝及金面上炭黑明显没有了,说明等离子能够有效去除激光外形后的炭黑,激光外形后可以采用等离子清洗代替喷砂处理。

图16 是等离子清洗激光外形后的邦定性能对比,从图中可以看出,等离子清洗后,邦定打线合格率接近100﹪,并且引线拉力也在8g左右,明显高于激光外形后及喷砂后,等离子清洗后不仅去除了炭黑,还可以去除金面上所占有的其他污染物,能够有效提高邦定性能。

结论

通过以上对FPC 产品邦定性能的影响分析研究及改善对比,可总结出如下结论:

(1)FPC邦定不良主要是由于FPC 本身材质的承压能力较弱,以及FPC产品特殊的加工流程带来的金面污染和粗糙造成的。

(2)确定了FPC 产品邦定时,要跟据所用材料类型选择邦定模式:有胶板材只能采用BSOB 模式,无胶板材两种模式都可行。

(3)通过压合时引入无硅离型膜,激光外形后做等离子清洗等措施能够有效避免金面污染和粗糙,提高邦定打线合格率及引线拉力。

-

26 2019-07等离子清洗在机械设备制造上的应用

机械设备给人的印象往往都是在生产车间,建筑工地等工作场所才会出现,与我们的日常生活似乎没有什么直接联系。商场里面的电梯你乘坐过吗?住宅小区除草时发出的“嗡嗡”响你听见过吗?装修房间用来切割铝合金等金属的磨削设备你看见过吗?仔细想想,其实这些机械设备家族的成员就在我们身边。问题是它们与等离子表面处理似乎一点不搭界,怎么解释呢?

1 除草机配件粘接、灌封前的等离子表面处理

除草机在工作时会持续振动,而且金属会因为摩擦产生大量的热,所以除草机的结构件、紧固件和功能件等对可靠性和安全性的要求是比较高的,通常在这些塑料、金属材质等配件进行粘接或灌封前进行等离子表面处理,对于提升品质有很大的帮助。

2 电梯组件装配和环保材料粘接前的等离子表面处理

电梯运行涉及到人身和财产安全,所以相关设施的安全、可靠和稳定是必须的。等离子表面处理工艺可以去除塑料、橡胶、玻璃、金属件等材料的脱模剂和有机污染物,提高各种环保材料之间的粘结性能,为表面粘接、密封等品质提供了有力的保障。

3 磨削切割设备配件加工粘接前的等离子表面处理

先进的金属磨削切割产品研发过程中,等离子表面处理工艺常常用来提高金属材料表面的清洁度,并能活化金属表面以增加其与合成树脂的粘接强度,有利于最终人造金刚石和整个金属体的紧密粘接,保证产品的耐用和可靠。

3-1 等离子表面处理特种不锈钢材料的放电状态

3-2 等离子表面处理特种不锈钢材料局部后是否亲水的对比图

4 机械设备的通讯线缆印刷、喷墨、灌封、粘接前的等离子表面处理

通讯线缆是任何机械设备都不可或缺的材料,而通讯线缆的绝缘材料是由不同的塑胶聚合物构成,有些塑胶聚合物表面能比较低,几乎没有什么极性,经过等离子表面处理后,可以去除污染物,形成活性基团,提高印刷、喷墨、灌封、粘接等方面的质量。

4-1 通讯线缆未经等离子表面处理,达因液呈水珠状,不容易沾水

4-2 通讯线缆经过等离子表面处理,达因液完全铺开,很容易沾水

客观地讲,国产或国内销售的机械设备,其配件加工或组装过程中用到等离子表面处理工艺还是比较少的,毕竟会增加企业的投资成本和维护费用;只有出口到欧美发达国家,因为品质管控或检验标准的要求,才有相关工艺流程。随着我们国家经济不断发展,人们的生活品质和安全意识逐步提升,相信等离子表面工艺在机械设备中的应用会越来越多!